Se você acha que usar o banco significa pegar filas, pagar taxas e ter que conversar com um gerente sobre seus investimentos, repense. É hora de conhecer as contas digitais como a nova NuConta.

O ambiente financeiro vem mudando rapidamente nos últimos anos, com novas soluções surgindo a cada dia para aumentar o grau de experiência dos clientes.

Abordagens inovadoras como o cartão do Nubank (sem anuidade e simples de usar) e a conta digital do banco Inter têm ganhado cada vez mais espaço na mídia e no dia-a-dia dos brasileiros.

Nos últimos meses temos visto um movimento de fintechs e bancos menores em direção à digitalização dos serviços bancários.

Enquanto, de um lado, os bancões como Itaú, Bradesco e Banco do Brasil encerraram suas contas digitais, por outro, soluções focadas nesse modelo de negócio apareceram com foco total no cliente.

Se você ainda não conhece o que é uma conta digital, nós temos um artigo dedicado a isso. É só clicar aqui.

De forma simples, as contas digitais se propõe a ter zero ou poucas tarifas, serem fáceis de utilizar e melhorar a experiência do usuário. Ah, tudo isso sem precisar de agências físicas e aquela fila gigantesca na boca do caixa.

Seguindo essa linha, o Nubank, que você já deve conhecer pelo cartão de crédito sem anuidade , está pronto para lançar a NuConta, uma conta de pagamentos 100% digital e com características super interessantes.

Nesse artigo, vamos te contar tudo o que você precisa saber sobre a NuConta. Além disso, você vai saber quais são as outras contas digitais que estão revolucionando o setor bancário.

Vamos falar de:

- Como surgiram as contas digitais?

- A tão esperada conta corrente do Nubank

- Explorando outras opções de conta digital

Preparado? Vamos nessa então.

Como surgiram as contas digitais?

O Banco Central criou em 2010 a modalidade de conta corrente digital com a proposta de isentar os usuários de custos de transações realizadas online.

Em um primeiro momento, os grandes bancos como Bradesco, Itaú, Banco do Brasil aderiram a ideia, criando suas contas digitais. Porém isso não durou muito, o Banco do Brasil foi o primeiro a substituir essa opção. Logo em seguida vieram Bradesco, descartando sua Digiconta e por fim o Itaú cancelando a iConta.

Nessa onda, bancos de menor porte como Inter, Neon e Original começaram a investir para oferecerem essa modalidade de conta digital.

Essas contas digitais podem ser acessadas através de celulares, computadores e tablets, te proporcionando serviços disponíveis 24 horas por dia.

O foco principal é o consumidor que procura agilidade e menos burocracia para abrir contas e movimentar seu dinheiro.

A característica que mais chama a atenção é gratuidade em serviços como TEDs, aquelas transferências eletrônicas.

Hoje em dia, em um conta convencional, você paga entre R$ 8,00 e R$ 15,00, na maioria das vezes, para fazer uma simples transferência para outro banco. Se você investe, precisa pagar uma taxa como essa para transferir para a corretora também.

Agora, imagine que você precise enviar R$ 50,00 para outra pessoa. Pagar R$ 10,00 de TED está fora de questão. Por isso as contas digitais passaram a fazer tanto sucesso. Essa taxa não existe.

Além disso, com uma conta digital você não precisa de agências físicas, tudo é realizado pela internet, através do app para celular ou internet banking.

Mas aí a pergunta que fica é: se é tudo gratuito, como o banco ganha dinheiro? Pois é, essa passou a ser uma modalidade de pouco interesse para os bancos grandes, que gradualmente deixaram de oferecer essas contas.

Por outro lado, fintechs e bancos menores aproveitaram a oportunidade para criar modelos de negócio essencialmente digitais. Estamos na era da internet, afinal!

Algumas iniciativas já ganharam bastante espaço no mercado. Criado inicialmente para oferecer crédito a fornecedores da empresa, o Original surgiu como um banco 100% digital, sem agências, assim como o Inter e Neon. Agora a novidade mais recente é a NuConta.

Ela é a primeira abordagem do Nubank no sentido de criar uma conta. Porém, ela possui algumas diferenças em relação às outras que já estão nesse mercado.

A tão esperada conta corrente do Nubank

Nos últimos três anos o Nubank vem movimentando a economia, através da transparência e facilidade de uso. Apelando para um modelo em que o cliente é o principal beneficiado.

Desde do lançamento do cartão, são mais de 2,5 milhões de clientes e ao menos 500 mil em fila de espera. Há pouco tempo eles lançaram um sistema de pontos, chamado Nubank Rewards, deixando claro para todos quais os seus benefícios e qual o público indicado para essa ferramenta.

Porém, a revolução mesmo aconteceu nas últimas semanas, o Nubank decidiu ampliar sua atuação no mercado e trouxe a NuConta. Gravamos um vídeo completo com tudo o que se sabe até agora sobre a NuConta é a ideia de democratizar a todos o acesso a uma conta bancária, já que mais de 60 milhões de brasileiros não têm conta em banco, e só uma pequena minoria da população tem conhecimento suficiente para investir bem o seu dinheiro.

Para anunciar a novidade eles realizaram um evento aberto para o público na sua sede, em São Paulo. Aqueles que não conseguiram entrar puderam assistir o anúncio através de um telão do lado de fora do prédio. Uma live foi transmitida também através do facebook e youtube, disponível aqui neste link.

Questionando a burocracia e a complexidade em abrir uma conta, o Nubank visa um modelo de negócio onde coloca o consumidor no centro da estratégia. Essa é a intenção deles ao criar a NuConta, que ainda se encontra em versão beta de testes.

Por enquanto, ela é considerada uma conta de pagamentos.

O cliente poderá movimentar dinheiro com facilidade, depositando na NuConta e transferindo paras contas roxinhas ou para contas em outros bancos. Para isso, as TEDs são ilimitadas e gratuitas.

Porém, inicialmente não haverá um cartão de débito para saques. Quando questionada sobre isso, a empresa promete trazer uma solução inovadora para esse obstáculo.

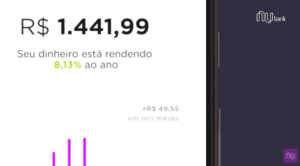

O fator mais interessante sobre essa nova conta é a finalidade de remover a complexidade no mercado de investimento. Automaticamente qualquer valor que entra nessa conta é aplicado em títulos do Tesouro Direto.

A promessa da NuConta é que o dinheiro renda mais do que se aplicado na poupança ou em CDBs de bancos grandes. Através do próprio aplicativo do Nubank você pode verificar o quanto esse dinheiro está rendendo.

Do nosso lado, nós enxergamos como uma forma de ampliar o acesso dos brasileiros a investimentos, uma porta de entrada. Porém, se você está realmente comprometido com seu desenvolvimento financeiro, precisa buscar alternativas além disso.

No próprio site da Nubank encontramos um aviso para que ainda não se cancele sua conta em outros bancos já que as funcionalidades estão em desenvolvimento e precisam de avaliações constantes.

O próprio Tesouro Direto possui várias modalidades de investimento, que você pode combinar de acordo com seus objetivos. Explicamos nesse artigo como investir no Tesouro Direto.

Indo além, se você quer acelerar o processo de multiplicação do seu dinheiro, pode partir para o mercado de ações.

Explorando outras opções de conta digital

A NuConta chegou agora para ser a nova protagonista da luta contra os bancos grandes. A ideia é democratizar o acesso a todos os brasileiros, já que nela não haverá análise de crédito para abertura de conta.

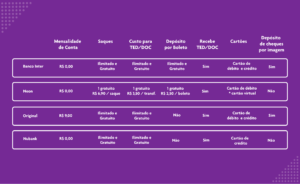

Contudo, a NuConta ainda está em versão beta, liberada para um grupo limitado de clientes selecionados por eles. Enquanto isso nós já temos outras opções de contas correntes 100% digitais como a Neon, Original e Inter.

Nelas existem diferentes propostas e opções. Como, por exemplo, no banco Inter a mensalidade não existe, os saques são ilimitados e gratuitos assim como o custo para transferência e recebimento via TED.

O Inter também conta com a gratuidade em depósitos por boletos, cheques por imagem e um cartão de crédito e débito, Mastercard, com zero anuidade. Através do próprio banco se tem um acesso mais fácil às opções de investimentos em renda fixa disponíveis por eles.

Já no banco Neon, mesmo com zero de mensalidade, os saques só são gratuitos uma vez por mês, a partir da segunda vez, cobra-se 6,90 reais por saque e não se aceita depósito de cheques por imagem.

Os custos de transferências para TED/DOC também são cobrados, sendo o primeiro gratuito e os demais 3,50 reais por operação, assim como os depósitos por boletos, que cobram 2,50 reais a partir da segunda vez.

O banco oferece um cartão físico de débito, bandeira Visa e um cartão virtual, mas para que os cartões de acesso sejam liberados é necessário que seja feito um primeiro depósito no valor de 100 reais.

Por fim, temos o banco Original que cobra 9,90 reais pela mensalidade, válida por apenas um ano, após esse período o valor promocional é limitado e aumenta.

O banco não cobra por saques ou por transferências e recebimentos via TED e DOC, porém não faz depósitos por boletos. Ele conta com cartão de crédito e débito de bandeira Mastercard, com anuidade gratuita também apenas por um ano. Junto ao Inter, ele contém o serviço de depósito de cheques por imagem.

O Original disponibiliza pacotes para suas contas tarifadas, com direito a alguns serviços. Para obter a isenção total de taxas você precisa ter o montante de R$ 100.000 em investimentos no banco.

O diferencial dessa para as outras contas, é que ela possui um gerenciador financeiro integrado. Sendo assim, o melhor mesmo é analisar com calma todas as diferentes propostas de cada banco e escolher a que se encaixa melhor no seu perfil e a partir daí começar a economizar e investir.

Nessa tabela mostramos de maneira mais específica o que cada banco digital tem e você então pode avaliar o que se adequa melhor com suas necessidades:

E você já tem sua conta digital?

Quer saber um pouco mais sobre a nova conta corrente do Nubank, a NuConta? Nesse vídeo falamos um pouco mais sobre as especulações por trás dela.

Aproveite que há várias possibilidades que podem te beneficiar e migre para uma conta digital!

Grande abraço!