A maioria das pessoas que eu conheço que ainda não investiram seu dinheiro de alguma maneira, deixaram de fazer isso por medo e falta de conhecimento sobre o mercado.

Aquele monte de siglas, palavras técnicas, coisas que não tornam fácil entender esse mundo.

Na maioria das vezes em que começamos algo novo e desconhecido precisamos do auxílio de alguma pessoa que já saiba um pouco mais do assunto para termos coragem e segurança para começar.

Todo esse receio na suposta complexidade, alto custo ou risco de perder dinheiro e ser enganado acabará aos poucos, começando por aqui.

Normalmente as pessoas começam fazendo seu primeiro investimento na poupança ou na previdência privada, já que esses são considerados os mais seguros. Também por julgarem esse método melhor do que o de deixar somente na conta corrente parada.

Nesse artigo, nós vamos te ajudar a eliminar esses receios.

Eu vou explicar as principais siglas que você precisa saber nesse momento para começar a investir de uma forma muito mais simples. Vou te ajudar a ficar mais rico do que você já é!

Vamo aê?

O IPCA

Se você nunca investiu você precisa saber essas coisas sobre a economia nesse momento para poder começar, e é muito tranquilo.

Lembra quando você estava na escola, nas aulas, fazendo provas? Você tinha uma nota certo? Para passar de ano tinha que tirar de 5 à 7 pra conseguir fechar na matéria, se não ficaria de recuperação ou até mesmo repetiria de ano.

Então vamos recordar exatamente esse período da sua vida. Você vai poder ver que é muito parecido com a economia.

Então lá na sua escola, você começava de um ponto de partida e sua nota ainda era zero. Conforme você foi realizando atividades, trabalhos e provas, foi aumentando essa sua nota, e por consequência, sua média.

Na minha faculdade, tínhamos um exemplo um pouco mais fácil em relação a essa média, lá ela era 5.

Caso eu não tivesse uma nota superior a essa, eu simplesmente não passaria de ano direto, ficaria então de recuperação. Por consequência, teria que fazer o exame e aquele monte de coisa chata.

Então esse era o meu maior objetivo. Se eu tirasse 5 ou mais que isso, eu passaria de ano.

Só que além disso, eu tinha outra coisa para me preocupar, a média da sala. Já que eu sempre gostei de ser um bom aluno. Então eu teria que passar um pouquinho da minha média só para passar de ano, e então conseguir ultrapassar a média da sala.

No meu caso, como eu disse, a média para passar de ano era 5 e a média da minha sala era aproximadamente 7.

O que isso quer dizer? Que se tivesse minha média acima disso de 5, eu passava de ano. Ta ótimo né? Ganharia o mesmo diploma que todo mundo. Mas se eu tivesse acima disso, isso significaria que eu seria um aluno acima da média, um aluno melhor do que o restante da sala.

E ai você vai me dizer: “Mas o que isso tem a ver com investimentos Vinicius?”

Bom, vamos lá, dentro da economia, na hora de investir, uma coisa que você tem sempre que se preocupar é com a inflação.

O índice mais comum e mais conhecido da inflação é o que chamamos de IPCA, o Índice de Preços ao Consumidor Amplo. Existem várias medidas, mas essa é a que você mais precisa conhecer.

Ele é a mais conhecida e influencia diretamente no seu cotidiano. Seu principal objetivo é monitorar a variação nos preços dos produtos de mercado para o consumidor final.

Estabelecido pelo banco central, ele tem mudanças regulares que fazem com que os seus 100 reais de hoje não tenham o mesmo valor daqui a um ano. Por ele, mede-se o custo de vida das famílias brasileiras.

Essa inflação é quanto seu dinheiro se desvaloriza ao longo do tempo, então pelo menos a essa desvalorização o seu investimento precisa ultrapassar para que você não tenha prejuízos.

Portanto, guardar o dinheiro embaixo do colchão não é a opção mais segura, muito menos rentável. Você estará perdendo dinheiro!

Quando os alimentos no mercado ficam mais caros, o combustível aumenta e é hora de economizar um pouco mais nas contas da casa, significa que essa inflação subiu.

O IPCA é como a média para passar de ano, se os seus investimentos não rendem pelo menos acima de inflação, você não passa de ano no mercado da renda fixa.

Então se você pegar um investimento agora que não supera a inflação, ele é um investimento ruim, então não o faça, pois estará perdendo seu poder de compra.

O mínimo que você precisa, é que o investimento passe e comece a render mais que a inflação, assim você já estará ganhando dinheiro. Imagina se a inflação é de 5%, seu investimento precisa render, pelo menos, mais do que esses 5%.

A SELIC

Você agora está no mercado de investimentos, com várias outras pessoas, e quer ser um investidor acima da média, como na situação da sala de aula que eu dei anteriormente.

Para isso, você terá que buscar um investimento, ou um conjunto de investimentos, que dê uma rentabilidade ainda maior do que o restante dos investidores.

Esse é o melhor cenário possível. Quanto maior for seu diferencial e seu destaque, maior sua rentabilidade vai ser, e assim você se tornará um investidor melhor.

Bom, então entendemos que a média para passar de ano é como o IPCA.

Para ter destaque como investidor você precisa passar a média da sala. Mas o que é a média do mercado? Chamamos ele de Benchmark. No Brasil, a mais importante é a taxa Selic. Essa é a nossa taxa básica de juros.

Se formos observar o Tesouro Selic por exemplo, ela é a aplicação mais segura que existe, com o menor risco possível. Eu poderia deixar todo o meu dinheiro nela sem preocupação.

De alguma forma todos os juros na economia brasileira estão ligados a essa taxa e ela também é uma das ferramentas para controlar a inflação.

O COPOM, Comitê de Política Monetária, é quem decide quanto vai valer essa taxa a cada 45 dias, a decisão sempre leva em conta o IPCA. Sendo assim, quando existe uma tendência de aumento da inflação, o COPOM decide por aumentar a Selic e o contrário também é válido, quando a inflação está em queda.

A SELIC está atrelada ao rendimento de vários tipos de investimentos, mas também fornece uma ideia de como anda a economia do país.

Então cada vez que eu faço mais de um investimento, eu me arrisco um pouco mais, tentando superar a média da sala, rendendo mais pela Selic. Se eu superar isso, eu estou acima da média do mercado de renda fixa.

O CDI

Já o outro indicador que eu quero falar para você também, chama CDI, o Certificado De Depósito Interbancário, e deriva do nome dado aos títulos emitidos por instituições financeiras do mesmo nome. Muitas pessoas se perguntam o que é isso. O CDI e a Selic são praticamente a mesma coisa, eles têm quase o mesmo valor.

A Selic é uma taxa de juros que a gente usa na economia como um todo, e os títulos do governo são ligados a ela. E o CDI, é uma taxa de juros também, só que está ligada aos bancos.

Estes títulos são como empréstimos de curto prazo feitos entre as instituições financeiras a fim de sanarem o seu caixa.

Sendo assim a minha mensagem prática aqui para quando você for investir, é que se observe essas duas medidas a seguir:

- Se o seu investimento passa de ano, se ele supera a média da sala.

- Se você consegue ainda ficar acima da média do mercado, mostrando que é um investidor melhor do que o resto da galera.

Como eu disse, a SELIC e o CDI são referências. Não só em relação aos juros mas também em performance do mercado. Então para obter lucro nos investimentos devemos sempre buscar superar o CDI ou, pelo menos, nos igualar a ele.

Por se tratarem de títulos que tem lastro em Títulos do Tesouro, o CDI tem rentabilidade que gira em torno da SELIC. Quando há menos dinheiro no mercado, o CDI fica acima da SELIC e quando há bastante dinheiro, o CDI fica pouco abaixo da SELIC.

Os investimentos que rendem CDI, normalmente são chamados de Pós-Fixados.

Isso porque quando você contrata um CDB, por exemplo, e ele paga 100% do CDI, você não sabe exatamente quanto vai ganhar, porque o CDI varia ao longo do tempo.

OS JUROS COMPOSTOS

Assim como nos bancos, os investimentos que fazemos não deixam de ser empréstimos que damos ao governo. Sendo assim, para que isso seja benéfico para você, ele gera juros.

Os juros simples são cobrados em cima do valor que você investiu durante todo o período de aplicação. O valor dessa taxa é sempre a mesma e não cresce, por isso é chamada de constante.

Os juros simples geralmente são utilizados em operações financeiras de curto prazo ou em situações em que a dívida é paga somente no final de um certo período de tempo.

Como por exemplo, você investiu 1.000 reais, os juros são de 10% em 10 anos.

O seu investimento, portanto, rendeu apenas 1000 reais a mais do que valor inicial investido.

Valor inicial: R$1.000

1º ano = R$ 1.000 + 10% = R$1.100

2° ano = R$ 1.100 + (10% . R$1.000) = R$ 1.200

5º ano = R$ 1.400 + (10% . R$1.000) = R$ 1.500

10º ano = R$ 2.000

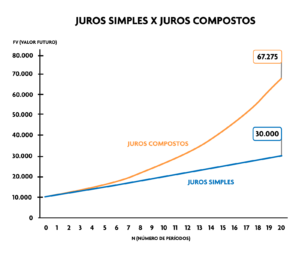

Já nos juros compostos, também chamados de capitalização acumulada, têm-se um novo valor a cada período de tempo. Isso quer dizer que os juros aumentam conforme o tempo passa, já que são somados ao saldo dos juros do mês anterior.

A cada cálculo, os juros compostos levam em consideração o capital atual, não o inicial.

Se você investiu, como no exemplo anterior, 1.000 reais, no primeiro ano, terá 100 reais a mais do valor investido já no segundo ano. Já no ano seguinte, a conta será feita em cima do valor obtido no resultado do ano anterior. Dessa maneira:

Valor inicial = R$ 1.000

1º ano = R$1.000 + 10% = R$ 1.100

2° ano = R$ 1.100 + 10 % = R$ 1.210

5° ano = R$1.464 + 10% = R$ 1.610

10° ano = R$2.358 + 10% = R$ 2.593

Podemos ver que então no início a diferença é pequena, mas em 10, 20 anos, ou com valores maiores, ela torna-se gigantesca.

Observamos no gráfico aqui embaixo como a diferença entre esses juros são explicitamente distantes e como os juros compostos são importantes para os nossos investimentos.

Então é isso ai! Para você começar a investir, são esses os principais pontos que você precisa conhecer: IPCA, Selic e CDI e Juros Compostos.

Se você ficou curioso e quer saber mais sobre esse mercado para começar a investir, aqui no blog nós temos um outro texto que aprofunda mais no assunto, vou deixar ele aqui para você, caso queira dar uma conferida.

Nós temos também alguns cursos para te ajudar a ganhar mais dinheiro com ensinamentos que colocamos em prática e dão certo para qualquer pessoa.

Te mostraremos maneiras de fazer ter maior rentabilidade nos próximos anos e obter maior independência para selecionar suas atitudes de forma simples e prática. Você pode acessá-lo através desse link.

Nesse vídeo no nosso canal do youtube, falamos um pouco mais sobre essas dicas para você saber como começar a investir.

No nosso canal do youtube, damos mais dicas para você saber como investir de maneira segura.