Quer um cartão de crédito sem tarifas? O Nubank, ou “roxinho”, como foi apelidado pelos seus usuários, pode ser uma ótima opção. Ou não…

Eu nunca fui consumista, muito menos amo meu cartão de crédito, mas confesso que desde que o Nubank chegou ao mercado, minha relação com “débito ou crédito” mudou.

O fato de ser um cartão sem anuidades e, além disso, todo bonito, me fez repensar minha experiência como consumidor.

Aliando zero taxas a um app de ótima interface, passei a utilizar o Nubank para controle financeiro e inclusive recomendei para milhares de nossos leitores que fizessem o mesmo nesse artigo.

Tenho certeza de você já tinha ouvido falar sobre essa startup brasileira que inovou em vários sentidos.

A Nubank surgiu no mercado com uma nova proposta interessante que tinha como destaque um cartão fácil de usar, com bom limite e sem cobrar nada além das suas compras.

O roxinho é emitido em bandeira MasterCard e pode ser usado internacionalmente. Maravilhoso, não é?

Bem, parece ser, mas precisamos falar do outro lado do Nubank: onde ele causa decepção.

Contando com uma fila de espera gigantesca, a empresa tem um índice muito elevado de reclamações por conta de reprovações e alterações no limite.

Foi por ver que não estou sozinho que decidi compartilhar o lado B do cartão e te contar minha experiência frustrante.

Será que ele é realmente a melhor opção em termos de cartão de crédito? Será que consegue atender a todas as suas necessidades?

Vamos responder essas perguntas no artigo de hoje. Continue lendo para entender:

Imagem: site Nubank

- A fila de espera gigantesca para conseguir um cartão

- Por que é tão difícil aumentar o crédito

- As principais reclamações sobre Nubank

- Vale a pena um sistema todo automatizado?

- Será que o Nubank é sua melhor opção?

Vamos nessa?

A fila de espera gigantesca

A startup surgiu em 2013, com uma proposta diferenciada dos cartões de crédito convencionais: zero tarifas e zero anuidade. Com isso, viu o número de interessados aumentar.

Lembro quando recebi meu cartão em 2015. Muita gente queria, poucos conseguiam. A situação hoje continua parecida e a fila de espera já passa de 500 mil pessoas.

O diferencial da empresa fez com que o produto se vendesse sozinho. Ao ser aceito pelo cartão, geram-se 10 convites que você pode enviar para seus amigos e conhecidos. Facilitando assim com que eles sejam aceitos.

Porém, muitas vezes isso não é suficiente para que o perfil seja aprovado. O número de reclamações por conta disso vem aumentando. Com ele, crescem os questionamentos do porquê o perfil não se adequar ao que a empresa analisa como positivo.

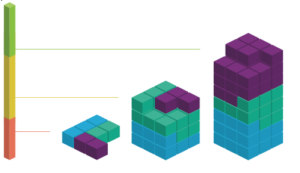

A análise de crédito do Nubank não é 100% aberta ao público, mas sabemos de algumas características principais.

A partir do nome e CPF, há uma coleta de dados de várias fontes disponíveis no mercado (como o Serasa), onde a empresa afirma existir milhares de variáveis relacionadas ao histórico de consumo, crédito e pagamentos do cliente em potencial.

A partir dessas informações, há um agrupamento dos clientes em perfis diferentes, que se resumem a três grupos, como na imagem a seguir:

Imagem: site Nubank

Perfis que se encaixam no primeiro grupo recebem o convite em até uma semana.

Os clientes que se encaixarem no segundo podem receber um convite nos próximos 90 dias, dependendo do resultado dos testes.

Já no terceiro, os perfis não receberam os convites, podendo pedir uma nova análise após 6 meses.

O problema é que muitas vezes não fica claro o motivo de alguém ter o pedido negado e, para piorar, quando comparamos alguns casos, não parece fazer sentido.

Um caso como esses foi relatado por um usuário:

- “Percebi como Nubank valoriza quem não tem renda, vários amigos meus com nome sujo e desempregados conseguiram o cartão, eu que ganho 4 mil não consigo.”

Apesar de essa ser uma das maiores fontes de reclamações sobre o Nubank, quero compartilhar outro ponto que causa muita frustração entre os usuários e que foi minha maior decepção.

A dificuldade em aumentar o crédito

Você já percebeu que não é muito fácil ter o cartão em mãos, mas o problema mesmo surge depois.

Ao fazer a análise de crédito e emitir o cartão, ele chega na sua casa pelo correio e é desbloqueado pelo aplicativo no celular. Uma experiência impecável.

Com a averiguação que a empresa realiza para conceder o cartão, é disponibilizado um valor de limite de crédito que também varia de pessoa para pessoa.

Não posso reclamar, lembro que quando recebi meu cartão, meu limite era mais de 3 vezes maior do que no Santander.

Algumas vezes o limite aumenta de maneira gradual. Sem solicitação pelo cliente, de acordo com o que se observa do seu uso.

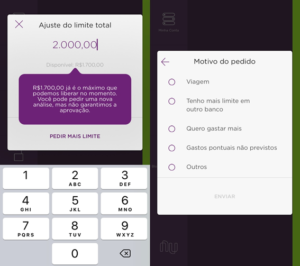

Você também pode fazer uma solicitação no app para aumentar seu limite. E é bem aí que mora o problema.

Imagem: Aplicativo Nubank

Sempre ouço casos de pessoas que haviam conseguido limites muito bons sem ter renda alta. E, com o passar do tempo, esses limites haviam sido aumentados sem nem ao menos serem solicitados pelos beneficiários.

Porém, com o crescimento no número de usuários, aumentaram os casos de pessoas que tiveram seu limite negado. Mesmo tendo o cartão há um bom tempo, pagando as faturas em dia ou até antecipando pagamentos.

Não estou sozinho… Há várias reclamações como essa

No site do ReclameAQUI, o Nubank possui 4.847 reclamações.

Grande parte delas (e as que mais contam com uma tréplica negativa de seus clientes) é sobre a alteração no limite de crédito. Poucos deles voltariam a fazer negócio com a empresa por conta desse erro.

Imagem: site Reclame Aqui

Depoimentos como esses a seguir lotam a pesquisa sobre o cartão:

- “Estou há meses tentando um aumento de 200 reais na Nubank – meu limite atual é de 750 – e sempre recebo a mesma resposta genérica de recusa por parte da empresa. Já tentei todos os meios possíveis de solicitação de aumento: pelo app, geração de pagamento antecipado e pelo atendimento via chat. Estou em dia com a empresa, sempre paguei minhas faturas de forma antecipada e mesmo assim não consigo. Sempre tive em mente ter apenas um cartão para fazer o controle de minhas despesas, inclusive, estou apenas com a Nubank. Está sendo constrangedor ficar nessa briga de solicita aumento e recusa, solicita e recusa. ”

- “Pago meu Nubank sempre antecipado, e costumo usar quase o limite todo, variando de mês para mês. Porém, mesmo assim eles não aumentam meu limite. Esperei os 40 dias para pedir um novo limite, porém não foi autorizado. A empresa incentiva o pagamento antecipado para que eles lhe deem mais limite, porém não é o que acontece. A partir de agora só vou pagar na data mesmo, já que não tem vantagem nenhuma pagar antecipado. Você precisa do crédito para comprar algo, mas não tem. ”

Engraçado que o primeiro relato poderia ter sido escrito por mim. É exatamente pelo que eu passei.

Há pouco tempo, precisei realizar uma compra na qual era necessário o pagamento grande à vista. Como já tinha utilizado o cartão naquele mês, o meu limite não era suficiente.

Só que eu precisava de um aumento de apenas 100 reais para fechar a compra. Essa compra era urgente, uma reserva de hotel para uma viagem.

Claramente, um caso extraordinário que foge do meu uso padrão. A surpresa, porém, veio quando tentei um aumento marginal no meu limite. Negado.

Achei estranho. Sou cliente há mais de 2 anos, pagando as faturas em dia, até antecipando algumas e controlando o nível de gastos.

Pela minha avaliação, não seria um problema conseguir um aumento.

O problema, porém, não foi ter o incremento negado. Foi, sim, perceber que o sistema é travado e não há participação de humanos no processo de concessão.

A resposta é sempre automática, padronizada, onde afirmam que trabalham com uma política de aumentos de crédito graduais, sempre embasados em avaliações constantes.

Me informaram que, quando é solicitado um aumento, avalia-se as relações que existem entre o quanto se costuma gastar por fatura em relação ao limite total que possui, o potencial de gastos futuros, o tempo que se é cliente e o risco relacionado ao novo limite.

Imagem: Gazeta do Povo

Ok, mas vale a pena um sistema todo automatizado?

Entendo perfeitamente o sistema, mas minha grande questão é a seguinte: se o app e o cartão se vendem como flexíveis, não deveria haver uma flexibilidade por parte da empresa em relação à análise dos clientes?

Não digo apenas baseado no meu caso, mas pelas outras inúmeras histórias que ouvi de pessoas que ficaram insatisfeitas com respostas que “não faziam sentido”.

Quando entrei no chat para tentar entender melhor, a atendente disse que não seria possível aumentar meu limite porque seria incompatível com meu histórico de uso.

Meu questionamento, então, é o seguinte:

Se eu (ou qualquer outro cliente) uso o cartão para controlar meus gastos, logicamente não vou usar todo o limite todos os meses.

Agora, em uma situação especial como de uma viagem para o exterior, em que gastos maiores pontuais serão feitos, seria necessário um novo limite.

Mas se esse limite é incompatível com o uso cotidiano, então é impossível usar o Nubank para viajar, por exemplo?

Ou seja, me parece que usar o roxinho para ter finanças controladas vai no caminho completamente oposto de usá-lo para grandes compras.

No final, isso tudo se resume a como a análise de crédito é feita e aí fica a pergunta: será que vale a pena ter todo esse processo automatizado?

Ou melhor, será que vale realmente a pena deixar de ter um cartão de um banco tradicional?

As vantagens de ter um cartão que você controla praticamente e somente por aplicativo são inúmeras.

Mas na hora de solicitar funções básicas como aumento de crédito, eles também têm uma resposta automática e justificam que o sistema é quem decide e analisa todas as informações necessárias para conceder esse crédito.

Já no banco convencional, é possível ter um contato mais personalizado e situações particulares podem ser resolvidas através de informações externas disponibilizadas pelo próprio usuário.

Principalmente quando se trata de exceções, como no caso de viagens, cursos, e quitações de dívidas.

O Nubank é a melhor ou pior opção?

Antes de concluir, quero deixar claro que gosto muito do cartão e de toda experiência que tenho com ele e com o app. Inclusive já falamos dos pontos positivos em outros artigos do blog, aqui e aqui.

Também sei que a análise de crédito não é trivial e entra no sistema de gerenciamento de riscos da empresa.

Assim, não teria sentido algum eu fazer um texto falando que o Nubank é a pior escolha em cartões de crédito.

Porém, com a experiência recente, eu concluí que mesmo que haja uma tecnologia toda automatizada que é atual e produtiva para os dias de hoje, ela não resolve todos os problemas.

Há a necessidade de um balanceamento. O cartão pode ser automatizado, sem anuidades, sem tarifas excessivas, mas também precisa ter uma opinião humana para tomar decisões que fogem ao padrão.

Por exemplo, a análise de dados alternativos como a apresentação do holerite ajudaria a comprovar a condição financeira do cliente e a consequente concessão de crédito adicional.

A decisão da máquina não deve ser a última palavra.

É frustrante saber que no final eu ainda preciso recorrer ao um bancão como Itaú ou Santander para poder realizar uma viagem. Mas essa parece ser a realidade no momento.

O Nubank é uma das startups mais interessantes que surgiu nos últimos anos, mas ainda precisa se desenvolver bastante para poder, de fato, substituir os cartões de crédito convencionais.

Na minha opinião, o ideal é que você tenha um cartão como o roxinho, mas mantenha um cartão adicional para situações especiais.

Espero que esse relato e as experiências de outros usuários ajude a empresa a melhorar sua operação.

E você teve alguma decepção com a rede de cartões? Comente aqui embaixo.

Grande abraço!